НЕЗАВИСИМАЯ СЛУЖБА АВАРИЙНЫХ КОМИССАРОВ

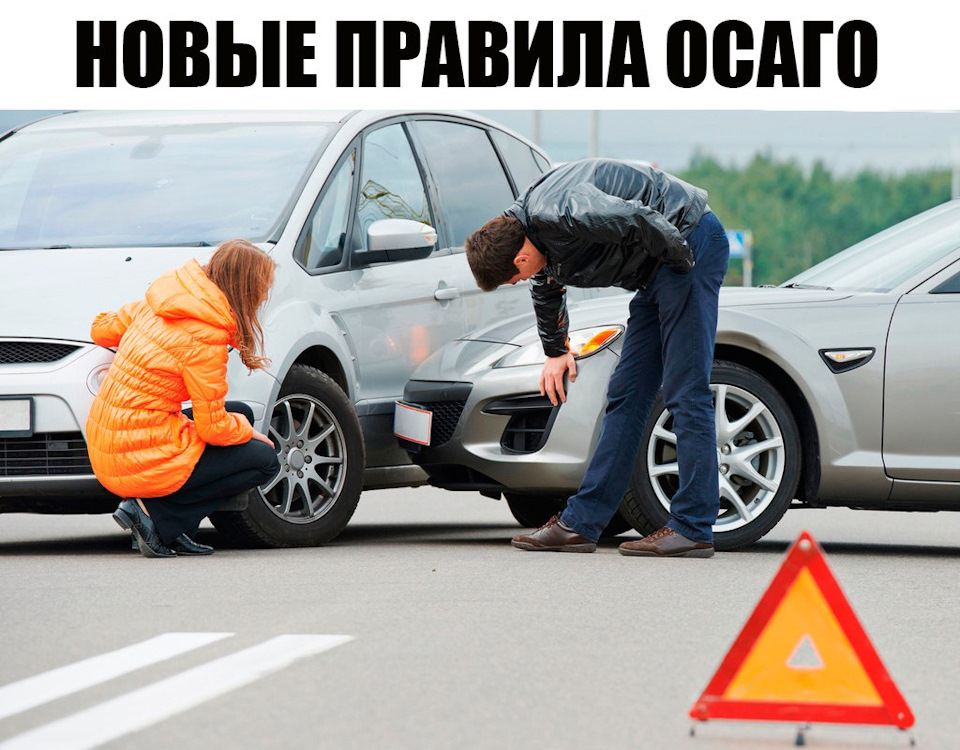

28 апреля в России начнут действовать новые правила возмещения убытков по полисам обязательного автострахования (ОСАГО). За 30 дней до этого соответствующий закон подписал и отправил на опубликование президент Владимир Путин. Закон устанавливает приоритет натурального возмещения по ОСАГО, и мы подготовили ответы на основные вопросы, связанные с предстоящими изменениями.

28 апреля в России начнут действовать новые правила возмещения убытков по полисам обязательного автострахования (ОСАГО). За 30 дней до этого соответствующий закон подписал и отправил на опубликование президент Владимир Путин. Закон устанавливает приоритет натурального возмещения по ОСАГО, и мы подготовили ответы на основные вопросы, связанные с предстоящими изменениями.

Что означает приоритет натурального возмещения?

Означает, что в подавляющем большинстве случаев автовладельцам, попавшим в ДТП, теперь придется обращаться в страховые компании не за выплатой страховки, а за направлением на ремонт. Раньше у водителя, угодившего в аварию, был выбор - взять деньгами и самому решать вопросы восстановления своего железного коня или довериться одной из станций технического обслуживания (СТО) из списка компании-страховщика. Но участники страхового рынка убедили правительство и законодателей в том, что такой "вольницей" успешно пользовались мошенники. Противостоять их изощренным схемам страховщики были не в состоянии, они терпели большие убытки, и все это в конечном итоге грозило развалом рынка обязательного автострахования, которое потому так и называется, что иметь полис ОСАГО по закону обязан каждый автовладелец.

То есть на деньги по ОСАГО теперь можно не рассчитывать?

Новыми правилами утвержден перечень случаев, когда по полису ОСАГО все-таки может последовать денежная выплата. Прежде всего речь идет о ситуациях, когда ДТП повлекло самые печальные последствия: смерть потерпевшего или причинение вреда его здоровью - тяжкого либо средней тяжести. Деньги по полису ОСАГО обязаны перечислить и в случае полного уничтожения автомобиля. Возмещение из кассы страховой компании последует также в ситуации, когда расчетная стоимость восстановительного ремонта превысит установленный лимит страхового возмещения. На сегодня речь идет о 400 тыс. рублей. То же самое правило закон устанавливает и для случаев превышения лимита страхового возмещения по так называемому европротоколу, когда ДТП оформляют сами его участники, без привлечения инспекторов ДПС. Этот лимит, напомним, составляет 50 тыс. рублей. Если же ДТП приключилось в Москве, Московской области, Санкт-Петербурге или Ленинградской области, а европротокол заполнен при соблюдении определенных условий, то лимит по нему равен 400 тыс. рублей, даже если полис ОСАГО оформлен в каком-то другом регионе.

Кроме того, автовладелец будет вправе потребовать возмещения вреда в денежной форме, если страховщик по какой-то причине вдруг не сможет организовать ремонт на СТО, предложенной им ранее. Наконец, на денежном возмещении будут вправе настоять инвалиды (в том числе детям-инвалидам), имеющие транспортные средства в соответствии с медицинскими показаниями, а также их законные представители. Для них важно иметь в виду и то, что закон сохранил право на получение компенсации 50% от уплаченной страховой премии - то есть, по сути, стоимости полиса ОСАГО.

Остальные послушно поедут на СТО страховой компании?

Не совсем так. Как и раньше, за водителем остается право выбора СТО из реестра самого страховщика. При этом закон обязывает страховую компанию обеспечивать своих клиентов по полисам ОСАГО максимально полной и актуальной информацией о контрагентах из перечня СТО.

Водители вправе знать не только адреса автосервисов и их специализацию (марки и годы выпуска обслуживаемых транспортных средств), но и, например, примерные сроки восстановительного ремонта в зависимости от объема предполагаемых работ и степени загруженности ремонтной мастерской. Более того, страховая должна оценивать "свои" мастерские на соответствие требованиям к организации восстановительного ремонта. Все эти сведения должны быть на сайте страховой компании и в обязательном порядке предоставляться владельцу полиса ОСАГО при обращении после аварии.

У застрахованного водителя будет возможность отправить свой поврежденный автомобиль на любую другую СТО, которой нет в перечне страховой компании, но по согласованию со страховщиком. Важно иметь в виду, что теперь по закону расстояние до СТО от места ДТП или от места жительства автовладельца не должно превышать 50 километров. Причем клиент сам вправе определить "точку отсчета". В противном случае страховщику предписано за свой счет транспортировать ваш пострадавший автомобиль к месту ремонта. Так что вероятны какие-то ситуации, когда у страховой просто не останется вариантов, кроме как пойти вам на уступки и согласиться с вашим выбором автомастерской.

Еще один момент касается автомобилей не старше двух лет с гарантией. Для сохранения гарантии они должны ремонтироваться в автомастерских при дилерских центрах. Это, конечно, сужает выбор СТО для восстановительного ремонта, но, очевидно, в этом будут заинтересованы и сами водители.

Законодатель также предусмотрел случаи, когда ни одна из станций в перечне страховщика не соответствует требованиям к организации восстановительного ремонта по условиям ОСАГО в отношении конкретного потерпевшего. Выхода у страховой два - или попытаться с вами договориться и отправить-таки ваше авто на одну из этих станций, или выплатить вам возмещение в денежной форме.

Что еще важно знать про восстановительный ремонт?

Законом определен срок ремонта автомобиля - он не должен превышать 30 рабочих дней, и за каждый день просрочки со страховой компании будет взиматься штраф в размере 0,5% от суммы возмещения. Если в автомастерской вдруг решат, что объемы, сроки и условия работ по какой-то причине не соответствуют ранее заявленным, закон разрешает их изменить только по согласованию с другими сторонами правоотношений - то есть как со страховой компанией, так и с вами.

Еще одна хорошая новость - законодательно установленный запрет на использование при ремонте автомобиля деталей и узлов, бывших в употреблении. Если в соответствии с методикой определения ущерба требуется замена комплектующих, то никаких восстановлений "из того, что было" - изделия на замену должны быть только новые. Впрочем, в законе содержится оговорка о том, что "иное может быть определено соглашением страховщика и потерпевшего".

На результаты ремонта вам должны предоставить минимальную гарантию в шесть месяцев, причем если речь идет о кузовных и покрасочных работах, то гарантия должна действовать в течение года. В специальном подзаконном акте Банку России предписано установить и другие требования к организации ремонта. Регулятор также опишет порядок взаимодействия страховщика и потребителя в ситуации, когда последний работой автомастерской остался недоволен.

Что нужно помнить еще?

Например, то, что сумму возмещения при натуральном ОСАГО теперь рассчитают без учета износа автомобиля и его деталей. Если же речь зайдет о денежной форме возмещения, амортизацию вычтут - в соответствии с единой методикой. Принять решение по поводу вашего страхового случая страховщик обязан максимум в течение 30 рабочих дней с момента подачи заявления. Да, благодаря тому, что расширено применение принципа прямого возмещения ущерба, обращаться всегда надо в свою страховую.

У вас остается возможность доплатить за ремонт из своего кармана, если окажется, что стоимость восстановительных работ выше установленных лимитов страхового возмещения (о них мы напомнили выше). То же правило работает, когда при разборе ДТП вина водителей признана обоюдной и страховая при определении суммы возмещения начинает включать понижающие коэффициенты. Определив размер доплаты, страховщик укажет ее в выданном вам направлении на ремонт.

Банк России как регулятор вправе наказать страховую компанию, на которую в течение года минимум два раза обоснованно пожаловались за плохую работу по организации восстановительного ремонта. Компания может на год потерять право выдавать направления на ремонты в приоритетном порядке. Возмещать ущерб от дорожных аварий своим клиентам ей придется в денежной форме, если, конечно, кто-то из клиентов не пожелает получить страховку натурой. Это довольно сурово, если учесть, что именно игроки рынка автострахования добивались приоритета натурального возмещения по ОСАГО.

"ВЕРХОВНЫЙ СУД РАЗЪЯСНИЛ, КАК ПРАВИЛЬНО ОЦЕНИТЬ УЩЕРБ ОТ ДОРОЖНО-ТРАНСПОРТНОГО ПРОИСШЕСТВИЯ."

Верховный суд принял решение, очень важное для владельцев автомобилей и других транспортных средств. Оно касается оценки ущерба, причиненного в результате аварии. Ведь, как правило, наибольшее количество споров вызывает именно оценка такого ущерба.

Верховный суд принял решение, очень важное для владельцев автомобилей и других транспортных средств. Оно касается оценки ущерба, причиненного в результате аварии. Ведь, как правило, наибольшее количество споров вызывает именно оценка такого ущерба.

Автовладельцы хотят получить как можно больше, а страховщики заплатить как можно меньше. Причем до того момента, как появилась единая методика оценки стоимости восстановительного ремонта, возникновение споров логично объяснялось. Один эксперт считает по одной методике, другой - по второй, а судебный по-третьей. Но, несмотря на то, что теперь порядок оценки прописан в законах и других нормативных актах практически досконально, вопросы по-прежнему возникают. Причем, как оказалось, сумму выплаты пострадавшему занижают сами судьи. Аргументы для этого они представляют довольно неожиданные.

Разбираться со столь сложными спорами приходится Верховному суду. А пострадавшему приходится дожидаться компенсации несколько лет. Итак история эта началась с того, что некто Володин в конце апреля 2015 года, двигаясь на своем мотоцикле, попал под колеса автомобиля, которым управлял некто Фомичев. В ГИБДД установили, что виновником ДТП является Фомичев.

В результате аварии больше всего пострадал мотоцикл, который восстановлению не подлежал. При этом куплен он был буквально за три дня до аварии. Надо сказать, что Фомичев был застрахован по ОСАГО с расширенным покрытием до миллиона рублей. Пострадавший Володин сначала обратился в свою страховую компанию за прямым возмещением ущерба. Однако страховщик отказался выплатить на том основании, что якобы водитель не представил документов о том, что он собственник мотоцикла.

При этом непонятно, что страховщик имел в виду: договор купли-продажи мотоцикла, а также свидетельство о его регистрации были предъявлены. При этом при заключении договора с мотоциклистом и получении от него премии документов страховщику хватало. А для выплаты их недостаточно. Также страховщик не назначил проведения технической экспертизы. Володин решил тогда провести независимую экспертизу за свой счет. Но на независимую экспертизу страховщик ни разу не направил своего эксперта, хотя его дважды приглашали телеграммой.

Между тем экспертиза установила, что повреждения мотоцикла таковы, что он не подлежит восстановлению. При этом эксперты указали, что стоимость этого транспортного средства на момент оценки составляет 1 миллион 156 тысяч рублей. А стоимость годных остатков - почти 149 тысяч. Вычитаем одно из другого - получаем стоимость ущерба. То есть 1 миллион 7 тысяч рублей. Именно столько мотоциклист должен был получить в качестве компенсации за уничтоженную технику.

Однако по ОСАГО со своей страховой он мог рассчитывать на сумму не более 400 тысяч рублей. Но у виновника аварии ОСАГО было с расширением до миллиона рублей. Поэтому Володин обратился в страховую компанию виновника аварии за выплатой по расширенному лимиту. И тоже получил отказ. Якобы отсутствуют документы о стоимости восстановительного ремонта транспортного средства. То есть представленные результаты независимой экспертизы страховщика почему-то не устроили.

Володин обратился в суд. При этом потребовав уплаты неустойки и штрафа. Но Озерский городской суд Московской области решил, что мотоцикл, купленный по договору купли-продажи за 650 тысяч рублей, не может стоить дороже после трех дней его эксплуатации. А поэтому ущерб, штраф и неустойку высчитывал именно из этой суммы. С этим согласилась и апелляционная инстанция Московского областного суда.

Однако с таким решением не согласился Верховный суд. Под действительной стоимостью имущества понимается его рыночная стоимость, которая представляет собой текущую стоимость товара, определяемую на основе спроса и предложения в каждый конкретный момент на рынке. То есть определение судом стоимости на основе цены, указанной в договоре купли-продажи, нельзя признать правильным и соответствующим положениям закона, установил ВС.

Определение действительной стоимости имущества на день наступления страхового случая или размера расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая, требует специальных познаний. Суд должен был назначить экспертизу. Но ни один из нижестоящих судов этим не озаботился.

На этом основании ВС отменил решение нижестоящих судов и направил дело на новое рассмотрение в апелляционную инстанцию. Действительно, сумма, указанная в договоре купли-продажи, может быть ниже рыночной. Например, продавцу срочно нужны деньги, и он продает свой мотоцикл по дешевке. Но это не означает, что покупатель купил дешевку. За те же деньги он не сможет приобрести точно такой же продукт, который достался ему с большой скидкой. А закон при гибели имущества требует компенсации в размере действительной его стоимости.

"ЦБ РОССИИ ПРЕДЛОЖИЛ УВЕЛИЧИТЬ СТОИМОСТЬ ОСАГО ДЛЯ МОЛОДЫХ ВОДИТЕЛЕЙ."

Средний тариф после корректировки не изменится, уверяет регулятор.

Средний тариф после корректировки не изменится, уверяет регулятор.

Банк России предложил дифференцировать стоимость полисов ОСАГО в зависимости от возраста и стажа водителей. Если поправки будут внесены, опытные автовладельцы получат скидку до 34%, а начинающие водители станут платить больше.

В Банке России объяснили, что данный документ направлен на более справедливое распределение рисков между водителями разных категорий. По заверениям банка, опытные и безаварийные автомобилисты перестанут платить за тех, кто после трех лет водительского стажа может переоценивать свои умения.

Также сильно изменится коэффициент стажа и возраста водителя. Больше всего не повезет в цене ОСАГО автовладельцам 22-24 лет со стажем до четырех лет и водителям 25-29 лет со стажем до одного года включительно. Молодые люди получат максимальный коэффициент 1,8, а за полис им придется отдать на 55-80% больше. При этом автомобилисты старше 49 лет, наоборот, смогут сэкономить до 34%.

Сейчас "скидок на возраст" для них не предусмотрено, коэффициент для опытных водителей - 1. Также в проекте предлагается реформировать коэффициент "бонус-малус" (КБМ, скидка за безаварийную езду). КБМ будут определять на 01 января каждого года, тогда как сейчас он определяется на дату заключения договора.

Это позволит избежать присвоения нескольких КБМ одному водителю, вписанному в несколько полисов.

"О внесении изменений в Правила Дорожного Движения в РФ".

С 01 июля 2015г. вступили в силу изменения в ПДД, в частности: п 2.6.1.

С 01 июля 2015г. вступили в силу изменения в ПДД, в частности: п 2.6.1.

Если в результате дорожно-транспортного происшествия вред причинен только имуществу, водитель, причастный к нему, обязан освободить проезжую часть, если движению других транспортных средств создается препятствие, предварительно зафиксировав, в том числе средствами фотосъемки или видеозаписи, положение транспортных средств по отношению друг к другу и объектам дорожной инфраструктуры, следы и предметы, относящиеся к происшествию, повреждения транспортных средств. В случае не принятия мер по освобождения проезжей части в течении одного часа, участники ДТП могут быть подвергнуты штрафу в размере до 5 000 руб, согласно АПК РФ.

Все вопросы можно быстро решить, вызвав Службу Аварийных Комиссаров ООО "БелКонсалтинг" по моб.тел. +7 (910) 221-2177 или по раб.тел. +7 (472) 232 6925.